海外赴任中でも住宅ローン控除は受けられる?現役駐在員が詳しく解説!

※当サイトにはPRが含まれています

「海外赴任が決まった」

「住宅ローン控除は海外でも受けられるの?」

「条件や手続きの方法が分からない」

念願のマイホームを購入し新生活がスタート!と思ったら、海外赴任が決まり転居することに・・・

サラリーマンあるあるですよね。

海外赴任になっても、住宅ローン控除は受けられるの?と不安に思っている方は多いです。

結論、単身赴任で海外へ行く場合や、家族帯同でも帰国後に控除期間が残っている場合は、再適用を申請することで、住宅ローン控除を受けることができます。

この記事では、単身赴任で海外赴任中に住宅ローン控除を受けるための手続きや、家族帯同の場合で帰国後に再適用を受けるための手続き・ポイントについて解説します。

この記事を読めば、海外赴任中でも住宅ローン控除を利用する方法が明確になり、疑問や不安を解消することができます。

これから海外赴任を控えている方、すでに海外駐在している方、将来海外で働きたい方は、ぜひこの記事を参考にして下さい 😉

もくじ

- 住宅ローン控除とは

- 海外赴任中でも単身赴任であれば住宅ローン控除は受けられる

- 家族帯同の場合は帰国後に控除期間が残っていれば受けられる

- 住宅ローン控除を受けるための手続き

- 帰国後に再適用を申請する際の注意点

住宅ローン控除とは

住宅ローン控除は、住宅ローンを利用して住宅を取得した人に対して適用される制度です。

年末の住宅ローン残高または住宅の取得価格のうち、いずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されるという制度です。

1%と言われてもピンと来ないかもしれませんが、例えば3,000万円の住宅ローンを利用した場合、控除額は年間で30万円にもなります。

控除額は最大で40万円(低炭素住宅の場合は50万円)となり、大きな節税効果があるため、住宅を取得した多くの人が利用しています。

↓住宅ローン控除に関する詳細はこちら↓

国税庁|No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)

海外赴任中でも単身赴任であれば住宅ローン控除は受けられる

- 単身赴任で住宅ローン控除を受けるための条件

- 平成28年4月1日以後に住宅を取得していないと受けられない

海外赴任となった場合でも、単身赴任であれば住宅ローン控除の適用が可能です。

ですが、適用にあたってはいくつかの条件があります。

ここからは単身赴任で住宅ローン控除を受けるための条件について解説します。

単身赴任で住宅ローン控除を受けるための条件

- 家屋を取得後6ヶ月以内に入居し、その後も引き続き居住しており、当該やむを得ない事情が解消した後は、その家屋の所有者が共にその家屋に居住することと認められるとき

- 平成28年4月1日以降に取得した家屋であること

- 勤務先からの転任の命令その他これに準ずるやむを得ない事由があること

住宅ローン控除を受ける条件として、「個人が、住宅の取得等をした日から6か月以内にその者の居住の用に供し、かつ、その年の12月31日まで引き続きその者の居住の用に供していること」が必要とされています。

ですが、家屋の所有者が転勤などにより居住することができない場合は、必要な書類を家屋の所在地を管轄する税務署長あてに提出することで、住宅ローン控除の適用を受けることができるようになります。

平成28年4月1日以後に住宅を取得していないと受けられない

平成28年3月31日以前に住宅の取得をした場合は、住宅ローン控除の適用を受けることができません。

これは、もともとこの制度の適用対象者が「居住者」に限られているため、海外転勤により「非居住者」となった期間中は、住宅ローン控除の適用を受けることはできませんでした。

しかし、それでは不公平だということで平成28年に税制が改正され、平成28年4月1日以後に住宅を取得した場合は、居住者・非居住者であるかにかかわらず、住宅ローン控除のの適用を受けることができるようになっています。

家族帯同の場合は帰国後に控除期間が残っていれば受けられる

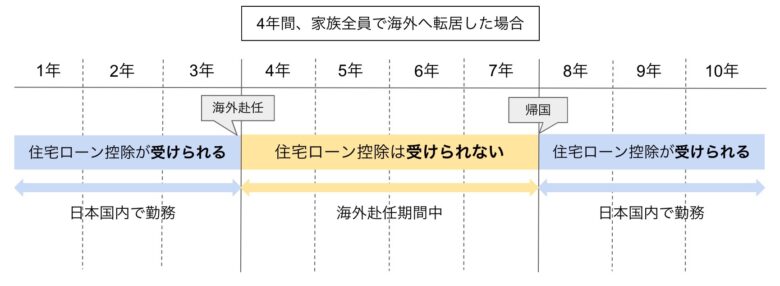

家族全員が帯同で海外へ転居する場合、海外に転居している間は住宅ローン控除を受けることはできません。

ですが、海外赴任から帰国後に控除期間が残っている場合は、再適用の手続きをすることで、住宅ローン控除を受けることができます。

住宅ローン控除を10年間受ける場合について、例を挙げて解説します。

・1年目から3年目は日本で勤務

・4年目から7年目まで家族帯同で海外へ転居

・8年目から10年目まで再び日本で勤務

上記の場合、海外赴任期間中の4年目から7年までは住宅ローン控除の適用を受けられませんが、8年目の帰国後に再適用の申請をすることで、住宅ローン控除の適用を受けることができます。

つまり1年目から3年目、8年目から10年目の計6年間、住宅ローン控除を受けられる計算になります。

また、途中で家族のみが帰国し、本人が単身赴任で現地に残る場合でも住宅ローン控除の再適用を受けることができます。

住宅ローン控除を受けるための手続き

- 赴任前に必要な手続き

- 帰国後に必要な手続き

単身赴任者が海外で住宅ローン控除を受ける、また家族帯同の海外赴任者が帰国後に再適用を受けるためには、赴任前と帰国後でそれぞれ必要な手続きがあります。

ここからは、それぞれの手続きについて詳しく解説します。

赴任前に必要な手続き

住宅ローン控除を受けていた方が日本に居住しなくなった場合は、以下の2つの書類を、出国前までに所轄の税務署長あてに提出します。

- 「転任の命令等により居住しないこととなる旨の届出書」

- 「年末調整のための住宅借入金等特別控除証明書」

- 「給与所得者の住宅借入金等特別控除申告書」

上記を出国前までに家屋の所在地を管轄する税務署長あてに提出するようにしましょう。

作成はパソコンからe-Taxソフトで届出書を作成します。

詳しくは国税庁の以下のページで解説していますので、参考にして下さい。

国税庁|転任の命令等により居住しないこととなる旨の届出手続き

帰国後に必要な手続き

日本へ帰国し、再適用を申請する際には下記の手続きが必要です。

- 「(特定増改築等)住宅借入金等特別控除額の計算明細書」

- 「住宅取得資金に係る借入金の年末残高等証明書」

上記2つの書類を、確定申告の書類と合わせて家屋の所在地を管轄する税務署長あてに提出するようにしましょう。

帰国後に再適用を申請する際の注意点

- 帰国した年は確定申告が必要

- 賃貸に出していた場合は、帰国した年は控除対象外

- 控除期間内であれば転居・再入居の回数に制限はない

住宅ローン控除の再適用を申請する際には、いくつか注意しておくべき点があります。

帰国した年は確定申告が必要

住宅を取得した初年度の住宅ローン控除の申請も確定申告が必要ですが、海外赴任から帰国した後も、その年の確定申告をする必要があります。

- 「住宅借入金等特別控除額の計算明細書」

- 「住宅取得資金にかかる借入金の年末残高証明書」

- 「給与所得の源泉徴収票」

確定申告の必要書類と合わせて、上記を添付して提出するようにしましょう。

国税庁|転勤と住宅借入金等特別控除等

賃貸に出していた場合は、帰国した年は控除対象外

海外赴任となった場合に住居を貸し出す方も多いですが、この場合は帰国した年の12月31日に居住していたとしても、その年は控除の対象外となります。

・1年目から3年目は日本で勤務

・4年目から7年目まで家族帯同で海外へ転居

・4年目から8年目の6月まで住居を貸出し

この場合、帰国後の12月31日時点で居住はしていますが、6月まで賃貸用として貸出しているため、8年目の住宅ローン控除は受けることができません。

賃貸用として住居を貸出す予定のある方は、貸出しの期間やタイミングについても覚えておくと良いでしょう。

控除期間内であれば転居・再入居の回数に制限はない

住宅ローン控除の再適用は、控除の期間内で要件を満たしていれば、転居・再入居の回数や期限について、特に制約はありません。

ですので、住宅ローン控除を10年間受けられる場合に、2回・3回と海外赴任する機会があったとしても、要件を満たしていれば適用を受けることができます。

まとめ

今回は、海外赴任における住宅ローン控除の適用について解説しました。

海外赴任となっても、単身赴任であれば出国前・帰国後に申請をすることで住宅ローン控除の適用を受けることができます。

家族帯同の場合は、海外赴任期間中に住宅ローン控除の適用は受けることができません。

ですが、帰国後に控除期間が残っていれば再適用の申請をすることで、残り期間分の住宅ローン控除を受けることができます。

住宅ローン控除は大きな節税効果がありますので、これから海外赴任を控えている方・現在赴任中の方は、ぜひ覚えておくようにしましょう。

海外赴任における、住宅ローン控除以外の税金に関しても以下の記事で詳しく解説していますので、よかったら参考にして下さい。

海外赴任中の税金はどうなる?課税の条件・住宅ローン控除や児童手当についても解説!

海外赴任する際に、所得税や住民税などの税金について不安を感じている方は多いです。この記事では、海外赴任をする際の税金の取り扱いや、住宅ローン控除や児童手当の受給などについて解説します。これから海外赴任を予定している方、すでに海外に駐在している方で日本の税金について知りたい方は、ぜひこの記事を参考にして下さい。

この記事が、少しでも皆さんのお役に立てれば嬉しいです。

それではまた次の記事でお会いしましょう!

Have a great day!

【徹底解説】海外駐在員は勝ち組?エリート?現役駐在マネージャーが解説!

あなたは海外駐在員と聞くと、どんなイメージがありますか? 海外駐在員は会社の勝ち組・エリート的な存在として見られています。 この記事では、海外駐在員がエリートと呼ばれる理由、海外駐在員になるためのステップなどについて解説します。 海外駐在を予定している方、将来的に海外駐在員として働きたい方はぜひ参考にして下さい。